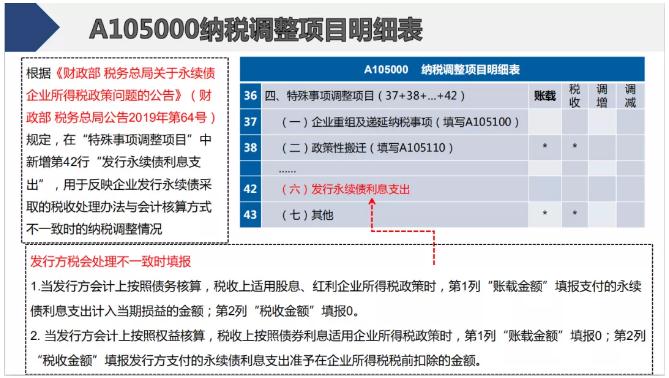

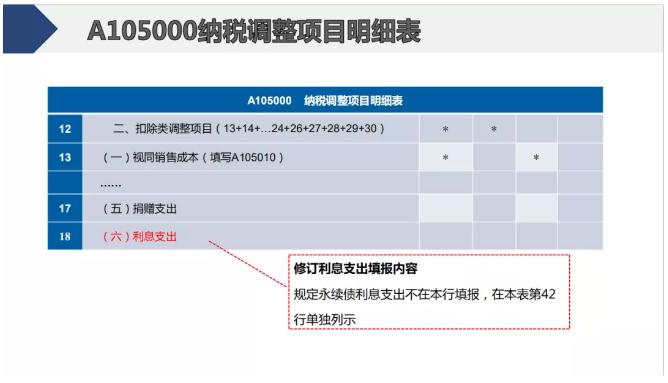

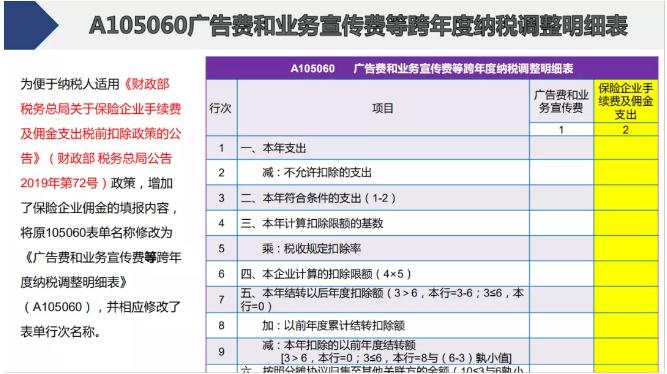

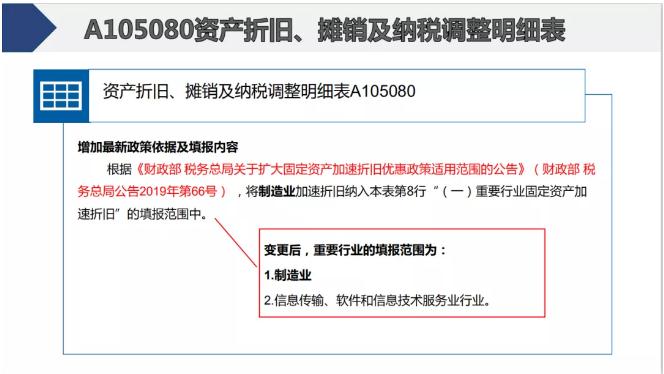

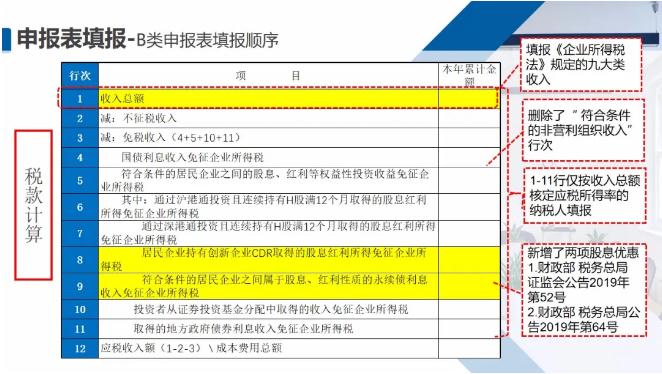

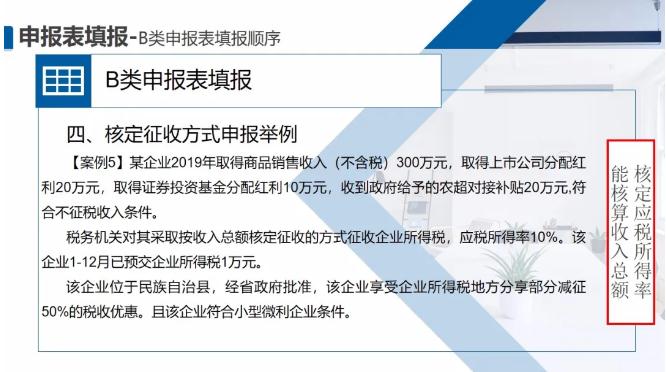

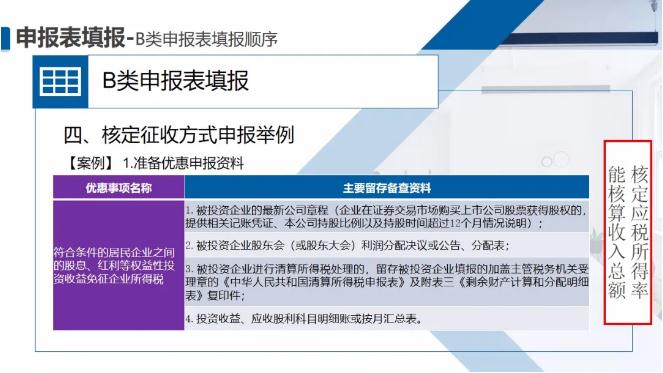

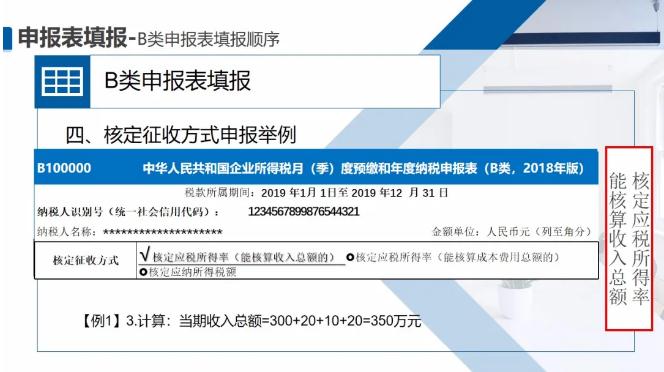

���F(xi��n)�ڵ�λ�ã�

���F(xi��n)�ڵ�λ�ã�

Ŀ��A(y��)�[�� 01. ���ö��R�����U�۳����� 02. ����(b��o)���� 03. С��I(y��)�R�����U 04. ��I(y��)���ö��R�����UԔ��(x��)�����փ�

01 ���ö��R�����U�۳�����

�M(f��i)��һ �(xi��ng)Ŀ���Q�������Ĺ��Yн��֧�� �۳�������100% Ҳ���ǣ���I(y��)�l(f��)���ĺ����Ĺ��Yн��֧������(zh��n)��۳���

�M(f��i)�ö� �(xi��ng)Ŀ���Q���������M(f��i)֧�� �۳�������14% Ҳ������I(y��)�l(f��)���������M(f��i)�����^���Yн���~14%�IJ��֣���(zh��n)��۳���

�M(f��i)���� �(xi��ng)Ŀ���Q����������(j��ng)�M(f��i)֧�� �۳�������8% Ҳ������I(y��)�l(f��)������������(j��ng)�M(f��i)֧���������^���Yн���~8%�IJ�������(zh��n)����Ӌ(j��)����I(y��)���ö���(y��ng)�{�������~�r(sh��)�۳������^��������(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳���

�M(f��i)���� �(xi��ng)Ŀ���Q��������(j��ng)�M(f��i)֧�� �۳�������2% Ҳ������I(y��)���U�Ĺ�����(j��ng)�M(f��i)�������^���Yн���~2%�IJ�������(zh��n)��۳���

�M(f��i)���� �(xi��ng)Ŀ���Q���аl(f��)�M(f��i)��֧�� ��Ӌ(j��)�۳�������75% Ҳ������I(y��)�_չ�аl(f��)����Ќ�(sh��)�H�l(f��)�����аl(f��)�M(f��i)����δ�γɟo���Y�a(ch��n)Ӌ(j��)�뮔(d��ng)�ړp��ģ��ڰ�Ҏ(gu��)����(j��)��(sh��)�۳��Ļ��A(ch��)������2018��1��1����2020��12��31�����g���ٰ��Ռ�(sh��)�H�l(f��)���~��75%�ڶ�ǰ��Ӌ(j��)�۳����γɟo���Y�a(ch��n)�������������g���՟o���Y�a(ch��n)�ɱ���175%�ڶ�ǰ���N��

�M(f��i)���� �(xi��ng)Ŀ���Q���a(b��)���B(y��ng)�ϱ��U(xi��n)���a(b��)���t(y��)�����U(xi��n)֧�� �۳�������5% Ҳ���ǣ���I(y��)�l(f��)���ij��B(y��ng)�ϱ��U(xi��n)���a(b��)���t(y��)�����U(xi��n)֧���քe���ղ����^���Yн���~5%�IJ�������(zh��n)��۳���

�M(f��i)���� �(xi��ng)Ŀ���Q���I(y��)��(w��)�д��M(f��i)֧�� �۳�������60%��5�� Ҳ���ǣ���I(y��)�l(f��)���ĘI(y��)��(w��)�д��M(f��i)֧�����հl(f��)���~��60%�۳�������߲��ó��^��(d��ng)���N�ۣ��I�I(y��)�������5�롣

�M(f��i)�ð� �(xi��ng)Ŀ���Q���V���M(f��i)�͘I(y��)��(w��)�����M(f��i)֧�� �۳�������15%��30% Ҳ���ǣ�һ����I(y��)�l(f��)���ďV���M(f��i)�͘I(y��)��(w��)�����M(f��i)֧����������I(y��)���ÿ۳��������^��(d��ng)���N�ۣ��I�I(y��)������15%�IJ�������(zh��n)��۳������^��������(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳��� ���yƷ������N�����t(y��)ˎ������������죨����������죩��I(y��)�������^��(d��ng)���N�ۣ��I�I(y��)������30%�IJ�������(zh��n)��۳������^��������(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳���

�M(f��i)�þ� �(xi��ng)Ŀ���Q�������Ծ�֧ٛ�� �۳�������12% Ҳ���ǣ���I(y��)�l(f��)���Ĺ����Ծ�֧ٛ�������^����������~12%�IJ��֣���(zh��n)��۳������^��������(zh��n)��Y(ji��)�D(zhu��n)�Ժ������(n��i)��Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳���

�M(f��i)��ʮ �(xi��ng)Ŀ���Q�����m(x��)�M(f��i)�͂��֧�� �۳�������5%��18% Ҳ���ǣ�һ����I(y��)�l(f��)�������m(x��)�M(f��i)�͂��֧�������^�c���кϷ���(j��ng)�I�Y���н����(w��)�C(j��)��(g��u)��(g��)�ˣ����������p������͆T�������˺ʹ����˵ȣ�����ӆ����(w��)�f(xi��)�h���ͬ�_�J(r��n)��������~��5%�IJ�������(zh��n)��۳���

���U(xi��n)��I(y��)�l(f��)�����c�����a(ch��n)��(j��ng)�I���P(gu��n)�����m(x��)�M(f��i)�����֧���������^��(d��ng)��ȫ�����M(f��i)�۳��˱���Ⱥ����~18%��������Ӌ(j��)�㑪(y��ng)�{�������~�����S�۳������^�������S�Ժ���ȽY(ji��)�D(zhu��n)�۳���

�M(f��i)��ʮһ �(xi��ng)Ŀ���Q����I(y��)؟(z��)�α��U(xi��n)֧�� �۳�������100% Ҳ������I(y��)���ӹ���؟(z��)���U(xi��n)������؟(z��)���U(xi��n)��؟(z��)�α��U(xi��n)������Ҏ(gu��)���U�{�ı��U(xi��n)�M(f��i)����(zh��n)������I(y��)���ö���ǰ�۳���

�M(f��i)��ʮ�� �(xi��ng)Ŀ���Q���h�M��������(j��ng)�M(f��i)֧�� �۳�������1% Ҳ�����h�M��������(j��ng)�M(f��i)�{����I(y��)�����M(f��i)��֧,�����^����ȹ��Yн���~1%�IJ���,���ԓ�(j��)��(sh��)����I(y��)���ö�ǰ�۳��� 02 ����(b��o)����

�P

һ��{���˳���(b��o)����

Ո��ע�⣺�����^(q��)�P�Ñ�������_Ʊܛ������Ԅ��忨�� ����(b��o)������Ӌ(j��)��C(j��)�B�ӻ�(li��n)�W(w��ng)��B(t��i)�µ���_Ʊϵ�y(t��ng)������^�����Ԅ�(li��n)�W(w��ng)�M(j��n)���ψ�(b��o)�R�����忨������һ��{�������(b��o)�����ͽP����(b��o)�忨�����Ⱥ���������ڃ�(n��i)��ɾͿ�����

��ԃ�忨�ɹ����� �c(di��n)������(b��o)��̎��-��B(t��i)��ԃ-��ֵ�����ðl(f��)Ʊ����ֵ����ͨ�l(f��)Ʊ��

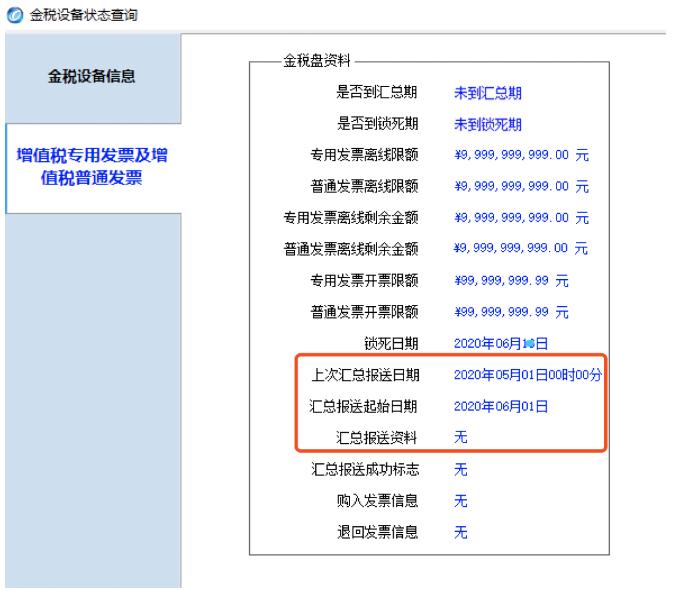

�ϴ΅R����(b��o)�����ڣ�2020��05��01��00�r(sh��)00�� �R����(b��o)����ʼ���ڣ�2020��06��01�� �R����(b��o)���Y�ϣ��o ������ֻ���i�����ڸ��µ�2020��6������(b��o)���Y�ϡ��o�� �ˠ�B(t��i)�f����2020��5���ѽ�(j��ng)����忨����

СҎ(gu��)ģ�{���˳���(b��o)���� Ӌ(j��)��C(j��)�B�ӻ�(li��n)�W(w��ng)��B(t��i)�µ���_Ʊϵ�y(t��ng)������^�����Ԅ�(li��n)�W(w��ng)�M(j��n)���ψ�(b��o)�R������ʾ����Ԅ��忨������

ע�⣺ֻҪ�P�l(f��)�гɹ��������Ƿ�ُ�I��ֵ���l(f��)Ʊ����l(f��)Ʊ�Ƿ��ѽ�(j��ng)�x��������Ҫ�M(j��n)�г���(b��o)�忨������

��ԃ�忨�ɹ����� �c(di��n)������(b��o)��̎��-��B(t��i)��ԃ-��ֵ�����ðl(f��)Ʊ����ֵ����ͨ�l(f��)Ʊ��

�ϴ΅R����(b��o)�����ڣ�2020��05��01��00�r(sh��)00�� �R����(b��o)����ʼ���ڣ�2020��06��01�� �R����(b��o)���Y�ϣ��o ������ֻ���i�����ڸ��µ�2020��6������(b��o)���Y�ϡ��o�� �ˠ�B(t��i)�f����2020��5���ѽ�(j��ng)����忨����

���ڳ�Ҋ���}

���}1��5�½P�忨��ֹ����̖�� �𰸣������^(q��)�P�Ñ�5��22��ǰ����忨������

���}2��5�����ڼ{�����(b��o)��ֹ����̖�� �𰸣�һ��{��������5��22��ǰ��ɼ{�����(b��o)������

���}3���P̎�ڈ�(b��o)���ڣ������_Ʊ �𰸣��������ڃ�(n��i)δ�����ɹ������Ȉ�(zh��)�С���(b��o)��̎����-���ψ�(b��o)�R�������ɹ�����M(j��n)����ֵ���l(f��)Ʊ�_�ߡ��³��]���Ԅӳ�����ԭ��һ���ǣ�

1.�ψ�(b��o)�R���r(sh��)�W(w��ng)�j(lu��)��ͨ���o���B�Ӷ��ַ���(w��)���� 2.�������x���l(f��)Ʊδ��(b��o)���� 3.�����˽P���˷����ڳ�����δ��ɳ����忨����������������忨���������k���d�������@�N��r����Ҫ������(w��)��d�忨����

4.�ΙC(j��)���_Ʊܛ���]�е���_Ʊܛ����ֻ�е���_Ʊܛ����M�����ڳ���(b��o)���l����ŕ��ψ�(b��o)�R����

���}4���ψ�(b��o)�R����ʾ�����x���l(f��)Ʊ�������S�ψ�(b��o)�R���� �𰸣��c(di��n)��ϵ�y(t��ng)�O(sh��)��-����(sh��)�O(sh��)��-�ς�����(sh��)�O(sh��)��-��ȫ�������(w��)����ַ�O(sh��)�Þ�https://tysl.beijing.��ע�⣺ݔ�����(w��)����ַ�r(sh��)ݔ�뷨�ГQ��Ӣ�İ�Ǡ�B(t��i)���������(w��)����ַ�����c(di��n)�_�����˳��_Ʊܛ�����µ�䛺����ٜyԇ��

�yԇ�ɹ������c(di��n)���l(f��)Ʊ����-�l(f��)Ʊ�ޏ�(f��)-�քe�ޏ�(f��)���º�����(sh��)��(j��)���ɹ���鿴�l(f��)Ʊ��ԃ�����аl(f��)Ʊ��(b��o)�͠�B(t��i)���ш�(b��o)�͕r(sh��)�t�����_Ʊ��

���}5���ѵ��i���ڟo���M(j��n)���ψ�(b��o)�R�� �𰸣�Ո�z���_Ʊܛ���Ƿ��V2.3.10.200228�汾���˰汾���ھW(w��ng)�j(lu��)�h(hu��n)����������r����������忨�� ���ڳ�Ҋ���}

���}1��5�½P�忨��ֹ����̖�� �𰸣������^(q��)�P�Ñ�5��22��ǰ����忨������

���}2��5�����ڼ{�����(b��o)��ֹ����̖�� �𰸣�һ��{��������5��22��ǰ��ɼ{�����(b��o)������

���}3���P̎�ڈ�(b��o)�����������_Ʊ �𰸣��������ڃ�(n��i)δ�����ɹ������Ȉ�(zh��)�С���(b��o)��̎����-���ψ�(b��o)�R�������ɹ�����M(j��n)����ֵ���l(f��)Ʊ�_�ߡ��³��]���Ԅӳ�����ԭ��һ���ǣ�

1.�ψ�(b��o)�R���r(sh��)�W(w��ng)�j(lu��)��ͨ���o���B�Ӷ��ַ���(w��)���� 2.�������x���l(f��)Ʊδ��(b��o)���� 3.�����˽P���˷����ڳ�����δ��ɳ����忨����������������忨�����������k���d�������@�N��r����Ҫ������(w��)��d�忨����

4.�ΙC(j��)���_Ʊܛ���]�е���_Ʊܛ����ֻ�е���_Ʊܛ����M�����ڳ���(b��o)���l����ŕ��ψ�(b��o)�R����

���}4���ψ�(b��o)�R����ʾ�����x���l(f��)Ʊ�������S�ψ�(b��o)�R���� �𰸣��c(di��n)��ϵ�y(t��ng)�O(sh��)��-����(sh��)�O(sh��)��-�ς�����(sh��)�O(sh��)��-��ȫ�������(w��)����ַ�O(sh��)�Þ�https://tysl.beijing.��ע�⣺ݔ�����(w��)����ַ�r(sh��)ݔ�뷨�ГQ��Ӣ�İ�Ǡ�B(t��i)���������(w��)����ַ�������c(di��n)�_�����˳��_Ʊܛ�����µ�䛺����ٜyԇ��

�yԇ�ɹ������c(di��n)���l(f��)Ʊ����-�l(f��)Ʊ�ޏ�(f��)-�քe�ޏ�(f��)���º�����(sh��)��(j��)���ɹ���鿴�l(f��)Ʊ��ԃ�����аl(f��)Ʊ��(b��o)�͠�B(t��i)���ш�(b��o)�͕r(sh��)�t�����_Ʊ��

���}5���ѵ��i���ڟo���M(j��n)���ψ�(b��o)�R�� �𰸣�Ո�z���_Ʊܛ���Ƿ��V2.3.10.200228�汾���˰汾���ھW(w��ng)�j(lu��)�h(hu��n)����������r����������忨�� ���رP

01 һ��{���˳���(b��o)����

02 СҎ(gu��)ģ�{���˳���(b��o)����

���w��������

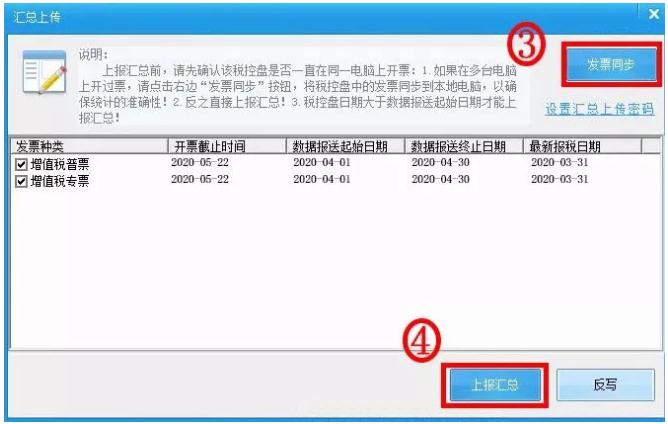

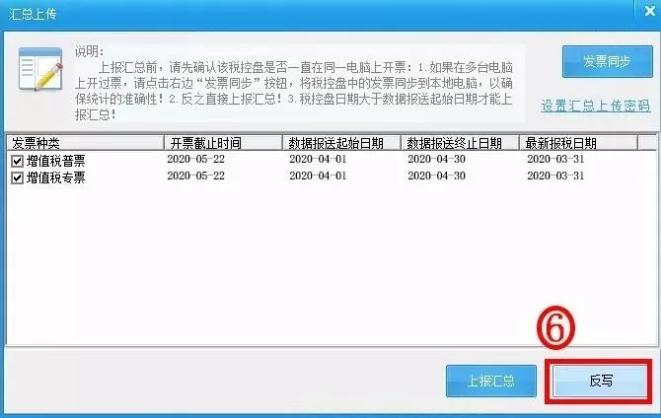

1.�ψ�(b��o)�R�� �������̣�����(sh��)��(j��)������-���R���ς���-���ψ�(b��o)�R���������³����_ܛ�����ھW(w��ng)�j(lu��)ͨ������r�����_Ʊܛ�����Ԅ��ψ�(b��o)�R������

2.�W(w��ng)�����(b��o) �������̣�ͨ�^��ʡ����Ӷ���(w��)�־W(w��ng)����������(b��o)ܛ���M(j��n)�С��W(w��ng)�����(b��o)����Ո�{����ע��ÿ��(g��)���N���(b��o)�ꮅ����Ҫ�z���Ƿ����(b��o)�ɹ����Ա�������Ӷ���(w��)�־W(w��ng)���������D��������СҎ(gu��)ģ�{���˟o��˲�����

*ע�������(b��o)�^�����������}�����h����ԃ��(d��ng)?sh��)���?b��o)ϵ�y(t��ng)�ͷ��ᾀ��

3.���� �������̣�����(sh��)��(j��)������-���R���ς���-�c(di��n)������������

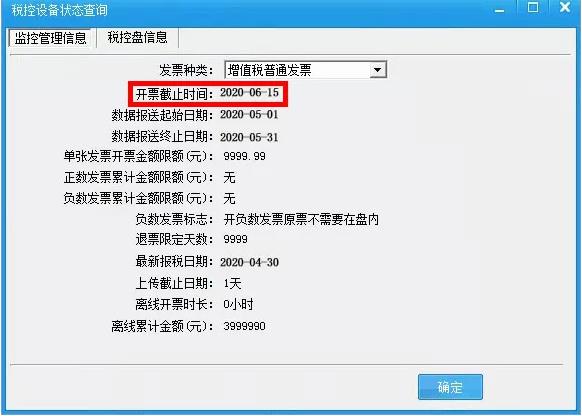

4.�_�J(r��n)�ɹ� �������̣���ϵ�y(t��ng)�O(sh��)�á�-�������O(sh��)���O(sh��)�á�-�������O(sh��)���B(t��i)��ԃ�����O(ji��n)�ع�����Ϣ�б����鿴���l(f��)Ʊ�N��_Ʊ��ֹ�r(sh��)�g�Ƿ������2020��6��15��������

*ע�������������c��(d��ng)?sh��)ض��֘I(y��)��(w��)�_ͻ��Ո�Ԯ�(d��ng)?sh��)ؘI(y��)��(w��)���(zh��n)��

Ukey

�_Ʊܛ����Ukey�棩����(b��o)���� 1.�ψ�(b��o)�R��-�����O(ji��n)�� ��(sh��)��(j��)����-�R���ς�-�ψ�(b��o)�R����Ӌ(j��)��C(j��)�B�ӻ�(li��n)�W(w��ng)��B(t��i)�µ���_Ʊϵ�y(t��ng)�Ԅ��M(j��n)���ψ�(b��o)�R����

��(sh��)��(j��)����-�R���ς�-�����O(ji��n)��

2.�{�����(b��o) �{�����(b��o)������Ҫͨ�^��Ӷ���(w��)���M(j��n)�С��W(w��ng)�����(b��o)�������_Ʊܛ����Ĺ�������СҎ(gu��)ģ�{���˱��o��˲�����

��ԃ�Ƿ��ɹ� ϵ�y(t��ng)�O(sh��)��-����(w��)UKey�O(sh��)��-����(w��)UKey��B(t��i)��Ϣ������������(w��)UKey��B(t��i)��ԃ��������ϵ�y(t��ng)Ĭ�J(r��n)�@ʾ�ڱO(ji��n)�ع�����Ϣ�x�(xi��ng)�����鿴���l(f��)Ʊ�N��_Ʊ��ֹ�r(sh��)�g��������2020��6���f�������ɹ���

03 ��I(y��)�R�����U

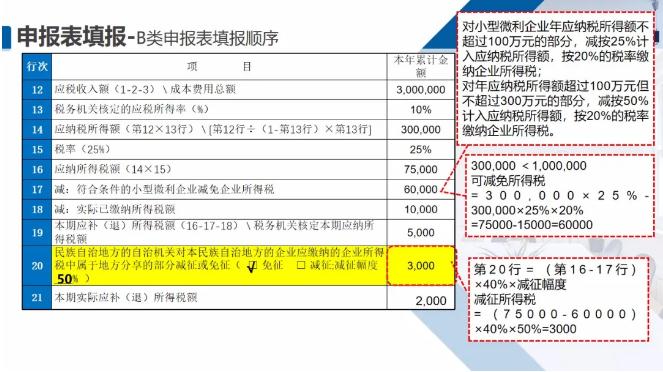

ʲô��С������I(y��)�� ͬ�r(sh��)���������Ă�(g��)�l��

1.�����ҷ����ƺͽ�ֹ�ИI(y��) 2.��ȑ�(y��ng)�{�������~�����^300�fԪ 3.�ĘI(y��)�˔�(sh��)�����^300�� 4.�Y�a(ch��n)���~�����^5000�fԪ

��(y��u)�����ߣ� ��2019��1��1����2021��12��31������С������I(y��)�ꑪ(y��ng)�{�������~�����^100�fԪ�IJ��֣��p��25%Ӌ(j��)�둪(y��ng)�{�������~����20%�Ķ����U�{��I(y��)���ö������ꑪ(y��ng)�{�������~���^100�fԪ�������^300�fԪ�IJ��֣��p��50%Ӌ(j��)�둪(y��ng)�{�������~����20%�Ķ����U�{��I(y��)���ö���

��(sh��)�в��~������I(y��)���ö���С������I(y��)2019��R�����U������(b��o)�� ���Ոע��Ŷ��ÿһ������(xi��ng)Ŀ��������f����Ո�м�(x��)��x��

���������I(y��)���ö���ȼ{�����(b��o)���A(ch��)��Ϣ������A000000������һ���ֻ�����(j��ng)�I��r������(xi��ng)Ŀ����(sh��)��(j��)ϵ�y(t��ng)���Ԅӎ�����

������101��102��105�ڴΟo��ͨ�^��������������Ŀ�����ք��{(di��o)���� �漰С������I(y��)����Ҫ�(xi��ng)Ŀ�顰103�Y�a(ch��n)���~������104�ĘI(y��)�˔�(sh��)������106���������ƻ��ֹ�ИI(y��)������(j��)�����A(y��)�U��r�Ԅӎ��������R�����U�r(sh��)�����M(j��n)���քӸ�����

ע��������e(cu��)�c(di��n)����103�Y�a(ch��n)���~����λ���fԪ������

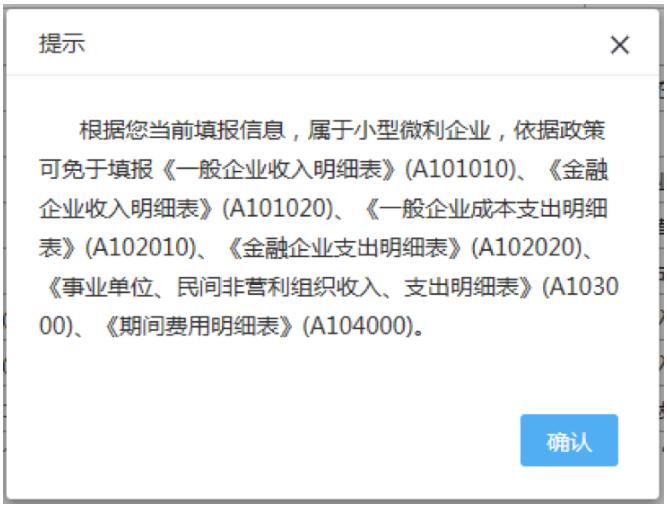

��103�Y�a(ch��n)���~������104�ĘI(y��)�˔�(sh��)������(y��ng)����I(y��)ȫ��ļ���ƽ��ֵ�_�������wӋ(j��)�㹫ʽ���£� ����ƽ��ֵ��������ֵ����ĩֵ����2 ȫ�꼾��ƽ��ֵ��ȫ�������ƽ��ֵ֮�͡�4 ������g�_�I(y��)���߽Kֹ��(j��ng)�I��ӵ������䌍(sh��)�H��(j��ng)�I������һ��(g��)�{����ȴ_���������P(gu��n)ָ��(bi��o)���ĘI(y��)�˔�(sh��)�������c��I(y��)�����ڄ��P(gu��n)ϵ�����˔�(sh��)����I(y��)���ܵĄڄ�(w��)��Dz�ù��˔�(sh��)�� ��(d��ng)�����(b��o)���Y�a(ch��n)���~�ڡ�5000���ĘI(y��)�˔�(sh��)�ڡ�300�����������ƻ��ֹ�ИI(y��)�@���x����С������I(y��)̎���x���ǡ��r(sh��)��ϵ�y(t��ng)�͕������A(y��)�Д���С������I(y��)���������D��ʾС������I(y��)��������ֱ����

����I(y��)���ö���ȼ{�����(b��o)���A(ch��)��Ϣ������A000000���ڶ����֡����P(gu��n)�涐���(xi��ng)��r�����x���(xi��ng)Ŀ�����ڻ��߰l(f��)�����P(gu��n)���(xi��ng)�r(sh��)С������I(y��)������(b��o)���������֡���Ҫ�ɖ|���ּt��r����С������I(y��)�����(xi��ng)Ŀ��

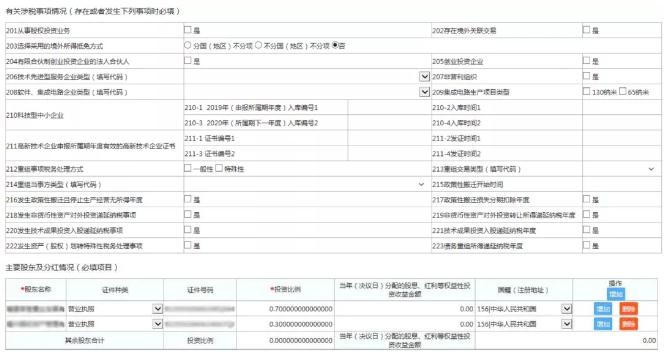

��һ���M(j��n)�롶��I(y��)���ö���ȼ{�����(b��o)�����(b��o)��Ρ������x��Ҫ���(b��o)�����(b��o)��Σ�

�����Ξ顶��I(y��)���ö���ȼ{�����(b��o)���A(ch��)��Ϣ������A000000���������A���͇���I(y��)���ö���ȼ{�����(b��o)����A�����A100000����A106000����I(y��)���ö����a(b��)̝�p����(x��)������ ���������⣬�����θ���(j��)��I(y��)��(sh��)�H��r���x��

���У� ����н��֧�����{���{(di��o)������(x��)������A105050�����{����ֻҪ�l(f��)�����P(gu��n)֧������Փ�Ƿ�{���{(di��o)����������(b��o)�� ���Y�a(ch��n)���f�����N���{���{(di��o)������(x��)������A105080���m���ڰl(f��)���Y�a(ch��n)���f�����N�ļ{�������oՓ�Ƿ�{���{(di��o)����������(b��o)�� ���й��x���(b��o)ǰ��������t��(y��ng)���(b��o)���{���{(di��o)������(x��)������A105000���� ����������С������I(y��)���ö���(y��u)�ݵ���I(y��)߀��(y��ng)���(b��o)���p�����ö���(y��u)������(x��)������A107040��:

�x�ñ�κ���һ�����������(b��o)����������

������I(y��)�����������ɱ����M(f��i)������(x��)��������������A���͇���I(y��)���ö���ȼ{�����(b��o)����A�����A100000����1-13�ھ�����I(y��)�ք����(b��o)��

���ѣ��@��Ĕ�(sh��)��(j��)��(y��n)����ؔ(c��i)��(w��)��Ȉ�(b��o)���������һ�¼�����

Ŀǰ����Ӷ���(w��)���ь�(sh��)�F(xi��n)�Ԅ�Ӌ(j��)��p�ⶐ�~����(d��ng)����I(y��)���ö���ȼ{�����(b��o)���A(ch��)��Ϣ������A000000����109�ڡ�С������I(y��)���顰�ǡ��ҡ����A���͇���I(y��)���ö���ȼ{�����(b��o)����A�����A100000����23�ڡ���(y��ng)�{�������~�������^300�fԪ�r(sh��)�����p�����ö���(y��u)������(x��)������A107040����һ�С����ϗl����С������I(y��)�p�����ö��~�����Ԅ�Ӌ(j��)������I(y��)�H��Ҫ���_A107040���M(j��n)�д_�J(r��n)�����漴����

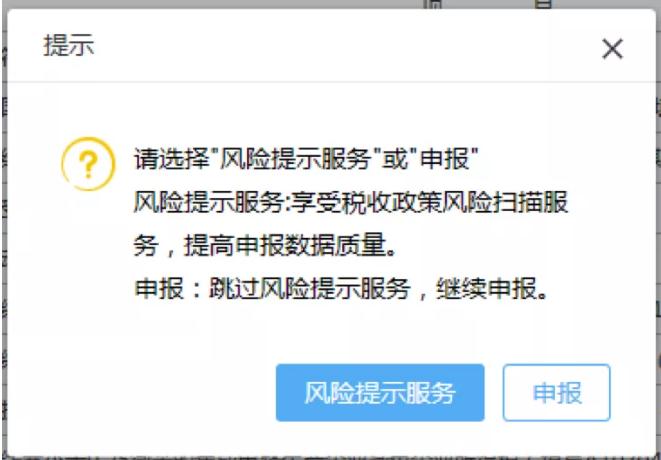

���(b��o)�����б���c(di��n)�����(b��o)�r(sh��)��ϵ�y(t��ng)�������D��ʾ����I(y��)�����c(di��n)���L(f��ng)�U(xi��n)��ʾ����(w��)�����Ւ���δͨ�^��Ϣ�M(j��n)�кˌ�(sh��)�����������ύ���(b��o)�����Ԝp�����(b��o)���e(cu��)��Ҳ�����x�����^�L(f��ng)�U(xi��n)��ʾ����(w��)ֱ���M(j��n)�����(b��o)��

�@�Ӿ����(b��o)�ɹ��������W(xu��)���ˆ���

�������С������I(y��)����ô�����I(y��)���ö��R�����U�dz��������s�o�����E�����

04 ��I(y��)���ö��R�����U�����փ�